「前々からNISAってよく聞くけど、そもそも何のこと?」

「いつの間にか『新NISA』に進化しちゃってるけど、どういうこと?」

なんて思ってませんか?

私たちにとってNISAは強い味方。

将来のお金の不安を減らすために、貯金+投資の考え方が大切であり、

投資をするならNISAを選ばない理由はないのです!

投資って株のことでしょ?何だかギャンブルっぽくて怖いわ。

株で損して身包み剥がされた人がいるっておばあちゃんが言ってたわ。

「投資」と聞いて怖いイメージがある人もいるかと思います。

資産形成において投資は「元本が減る」リスクがあり、預金に比べると安心できませんね。

初心者でも、勉強してリスクが少ない投資信託を選び、時間をかけて資産を増やすことができるのです。

今回は、リスクが少ない投資信託をNISAで始めるべき3つの理由を、わかりやすくまとめてみましたよ。

ぜひお付き合いくださいね。

※この記事は広告を含みます。

そもそも新NISAとは?

NISA(ニーサ)とは、2014年からスタートした「少額投資非課税制度」のことで、購入した金融商品(株式・投資信託など)から得られる利益がまるまる非課税になる制度。

2014年にスタートしましたが、2024年から「新NISA」が始まり、より使いやすくアップデートされました。

主な変更点は3つです。

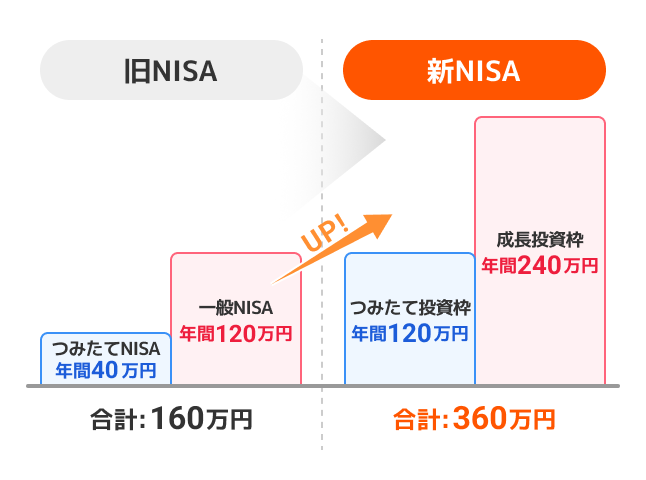

ひとつずつ詳しく解説していきます。1年間投資上限額が360万円まで拡大

年間投資上限額とは、NISA口座において1年間で投資できる上限額のことです。この年間上限額が合計160万から360万まで引き上げられました。 2

2

非課税保有期間が無期限に!

旧NISAでは、つみたてNISAは20年間、一般NISAは5年間と期限つきの非課税でしたが、新NISAではともに「無期限」となり、保有期間に関係なく非課税で運用が可能となりました。 3

3

生涯投資上限額が1,800万円まで拡大

生涯投資上限額とは、生涯で非課税で投資できる上限額のことです。これが1,400万から1,800万まで引き上げられました。

非課税期間が無期限になり、投資枠も大幅に拡大したため、より多くの資産を長く運用できるようになりました。

1. 老後資金、貯金だけでは足りない時代?

「老後に2,000万円必要」って聞いたことありますか?

これは、年金だけでは老後の生活費が足りないという前提で試算された金額。

実際、物価は上がっているのに、預金の金利はほとんどゼロ……。

アラフィフの今から少しずつでも「お金に働いてもらう」ことを意識しておくと、将来の安心感が大きく変わってきます。

だからこそ、“増やす貯金”としてのNISA” が注目されているんですね。

2. NISAって何?まずは「2つの制度」をざっくり理解!

2024年からスタートした新NISAは、制度がシンプルになりました。

主に以下の2つの枠があります:

| 枠の種類 | 内容 | 年間投資上限額 |

|---|---|---|

| つみたて投資枠 | コツコツ積み立て投資用 | 年間120万円 |

| 成長投資枠 | 一括・自由な投資に | 年間240万円 |

初心者におすすめなのは、つみたて投資枠。

なぜなら、毎月1万円など少額から始められて、投資商品も国が厳選した「信頼性の高いもの」ばかりだからです。

私は最初、怖くて100円/日からスタートしました☺️

3. 投資先は「広く分散」がカギ!おすすめの選び方

NISA口座を開いたら、「何を買えばいいの?」と迷う人も多いはず。

初心者に人気なのは、「インデックス型の投資信託」というもの。

これは、ひとつの商品で世界中の企業やアメリカの主要株にまるっと投資できる、いわば“分散型おまかせパック”のようなものです。

代表的なのはこのあたり:

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

有名人たちも結局この二つを勧めてる方が多くて、信用度高め。

まずは習うより慣れる!やってみながら勉強していきましょう。

まとめ|NISAはアラフィフこそ始めるべき!

「今さら…」なんて思わなくて大丈夫。

アラフィフだからこそ、老後を見据えたお金の備えがリアルになってきていますよね。

まずは口座を開いてみて、「NISAってこういうものか」と体感してみるだけでも、未来がちょっと前向きになります。

投資は“焦らず・慣れながら・長く続ける”がポイント。

私もこれから勉強&実践を重ねながら、ブログで発信していきます📘

ぜひ一緒に、一歩ずつ前に進んでいきましょう!

コメント